作業(yè)成本系統(tǒng)是一種用于精確分配間接成本到具體作業(yè)的管理工具,尤其在資產(chǎn)密集型行業(yè)中,與資產(chǎn)管理的結合能顯著提升運營效率。本文將系統(tǒng)闡述設計作業(yè)成本系統(tǒng)的關鍵步驟,并結合資產(chǎn)管理咨詢的應用,探討其在實際操作中的重要性。

一、作業(yè)成本系統(tǒng)設計步驟

設計作業(yè)成本系統(tǒng)需遵循結構化流程,確保成本分配的準確性和實用性。主要步驟如下:

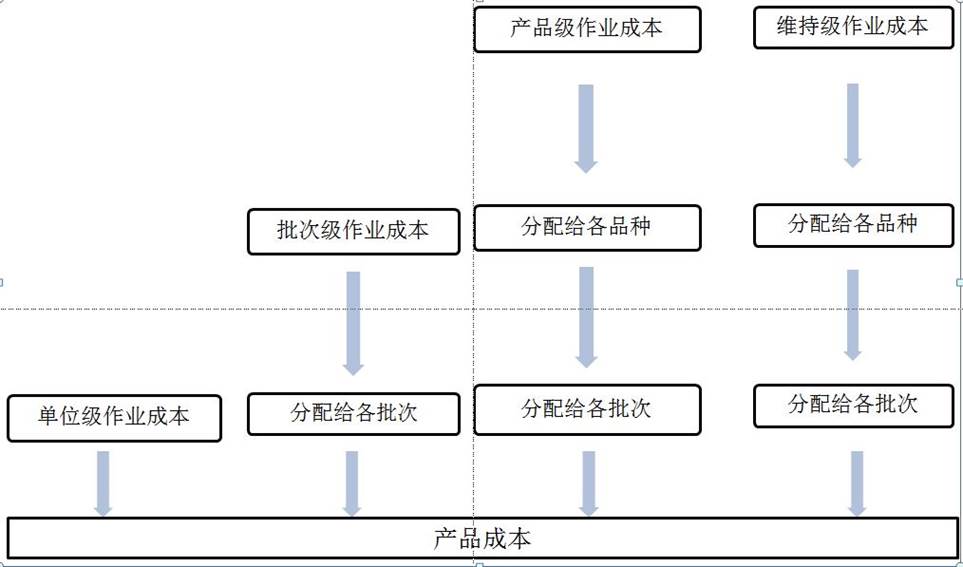

- 識別作業(yè)活動:分析企業(yè)運營流程,識別所有關鍵作業(yè)活動,如設備維護、生產(chǎn)調(diào)度或客戶服務。這些活動是成本分配的基礎。

- 歸集資源成本:收集與作業(yè)相關的資源成本數(shù)據(jù),包括人力、材料、設備折舊等,確保數(shù)據(jù)來源可靠。

- 分配資源成本到作業(yè):使用適當?shù)某杀緞右颍ㄈ绻r或機器小時),將資源成本分配至各項作業(yè),建立作業(yè)成本池。

- 確定成本對象:明確成本分配的目標,如產(chǎn)品、服務或客戶,以便將作業(yè)成本準確追蹤到具體對象。

- 計算作業(yè)成本率:基于作業(yè)成本池和成本動因量,計算單位作業(yè)成本率,用于后續(xù)成本分配。

- 分配作業(yè)成本到成本對象:根據(jù)成本對象的實際消耗,將作業(yè)成本分配至最終產(chǎn)品或服務,提供精確的成本信息。

- 驗證與優(yōu)化:通過測試和反饋,驗證系統(tǒng)的準確性,并根據(jù)業(yè)務變化持續(xù)優(yōu)化,確保系統(tǒng)動態(tài)適應企業(yè)需求。

二、資產(chǎn)管理咨詢在作業(yè)成本系統(tǒng)中的應用

資產(chǎn)管理咨詢在作業(yè)成本系統(tǒng)設計中扮演關鍵角色,幫助企業(yè)在成本控制與資產(chǎn)利用之間實現(xiàn)平衡。具體應用包括:

- 資產(chǎn)績效評估:咨詢專家通過作業(yè)成本數(shù)據(jù),分析資產(chǎn)維護、折舊和利用率,識別低效資產(chǎn)并提出改進建議。

- 成本效益分析:結合資產(chǎn)管理策略,咨詢方協(xié)助企業(yè)評估投資決策,例如設備更新或維護計劃,確保資源分配最大化回報。

- 風險緩解:通過系統(tǒng)化成本追蹤,咨詢團隊幫助企業(yè)預測資產(chǎn)相關風險,如意外停機成本,并制定應對措施。

- 持續(xù)改進:資產(chǎn)管理咨詢提供行業(yè)最佳實踐,指導企業(yè)整合作業(yè)成本系統(tǒng)與資產(chǎn)管理系統(tǒng),實現(xiàn)長期成本節(jié)約和效率提升。

作業(yè)成本系統(tǒng)的設計需遵循嚴謹步驟,而結合資產(chǎn)管理咨詢可增強其實用性,推動企業(yè)在競爭環(huán)境中實現(xiàn)可持續(xù)發(fā)展。企業(yè)應積極采納這一方法,以優(yōu)化資源配置,提升整體績效。